お気に入り登録

お気に入り登録

単利と複利の違いを知っていますか?資産運用を始めるにあたっては、必ず知っておかなければならないキーワードです。そして、複利を活用する絶大な効力を正しく知っておく必要があります。今回は、そんな複利について、単利との違いを分かりやすく解説しながらお伝えしたいと思います。

今回の目標

● 単利と複利の違いを知る

● 単利と複利のメリット、デメリットを知る

● 単利と複利を知った上での資産運用をシミュレーションする

● 72の法則を理解する

単利と複利

それでは、単利と複利の違いや特徴を見てみましょう。

単利とは

一般的な利息計算であり、元本に対して、その都度利息を受け取ることを言います。例えば、100万円の元金に対して、年10%の利益がある場合を想定して5年間の運用を表にすると以下のとおりです。

| 100万円を年利10%で運用 | 利益 | |

| 1年目 | 100万円×10% | 10万円 |

| 2年目 | 100万円×10% | 10万円 |

| 3年目 | 100万円×10% | 10万円 |

| 4年目 | 100万円×10% | 10万円 |

| 5年目 | 100万円×10% | 10万円 |

毎年100万円から10万円の利益が出ています。年10万円の利益だと、多少の生活費の足しにすることができるでしょう。5年間で見ると50万円の利益となります。銀行に預金する場合や、逆に銀行でお金を借りる場合も同様に単利の計算が前提となっています。まあ、当然と言えば当然で、なじみのある計算方法だと思います。

複利とは

単利と同様に利息計算の1つですが、運用で得た収益を当初の元本にプラスして再び投資する手法を言います。この場合、単利と比べて時間の経過とともに収益は増えていき、金額が雪だるま式に増えていきます。このようなことから、英語では、「Snow Ball」と表記するようです。

では、単利と同様に、100万円の元金を元手に、年10%の利益があるとした場合を想定して複利で5年間の運用した場合どうなるでしょうか。結果は、以下のとおりです。

| 100万円に収益をプラスして年利10%で運用 | 利益 | |

| 1年目 | 100万円×10% | 10万円 |

| 2年目 | (100万円+10万円)×10% | 11万円 |

| 3年目 | (110万円+11万円)×10% | 12.1万円 |

| 4年目 | (121万円+12.1万円)×10% | 13.31万円 |

| 5年目 | (133.1万円+13.31万円)×10% | 14.641万円 |

1年目こそ単利の場合と同額ですが、2年目以降は毎年の利益が少しずつ膨らんでいき、5年後には利益が単利の場合と比べると1.46倍に増えています。結果的に5年間のトータルの利益は、61.051万円となり、単利の場合に比べると11万円強の差となっています。

ちなみに、元本300万円を年利5%で20年間運用した場合を、単利と複利で比べると、20年後、単利では600万円、複利では約795万円となり、約200万円の差となる計算になります。この差を細かく見ると、5年で約7万8000円の差、10年で約38万円の差、15年で約98万円の差、そして20年で約200万円の差という具合に、投資期間が長くなればなるほどその差は大きくなっていくのです。

資産運用においては、この単利と複利の違いをしっかり理解したうえで、ご自分のライフスタイルに応じた運用を行っていく必要があります。

メリットとデメリット

上記のように金額だけ見ると複利の方がよさそうに見えますが、それぞれにメリット、デメリットがあるので、ここでしっかりと押さえておきましょう。

単利のメリット

毎年(毎回)利益を享受することができるので、資産運用している実感が得られます。また、元手が大きければ毎年(毎回)の利益だけで十分という考えもあり得ます。

※毎年(毎回)と記載したのは、商品によっては、利益を年に1度しか出さないものがあれば年に2回や毎月出す商品もあるからです。これは、一概にどちらが良いと決めることはできません。

元金が1億円の元手があって、毎年10%の利益で運用できれば、毎年1000万円の利益が出るわけですから、それだけで年収1000万円となり、十分生活していけるレベルになります。

単利のデメリット

元手が増えていかない(元金が100万円なら何年運用しても100万円からの利益しか得られない。)ので、複利のように、雪だるま式に利益が膨らんでいくということはありません。よって、元手が少ない場合、何年経っても利益も少ないままです。

複利のメリット

運用で得た収益を元本にプラスして再投資するので、毎年利益率が同じであったとしても、年々その利益額は増大していきます。よって少ない金額から始めても時間をかけてコツコツと積み立てていく場合、20年、30年後には、思いもよらないほど大きな資産になる可能性を秘めています。

複利のデメリット

毎年(毎回)利益が出たとしても再投資する(利益を現金化しない。)ので、その都度利益を享受することはできません。毎月の生活費の足しにはできないということですね。ですから、単利と比べると、資産運用をしている実感をもちにくくなります。また、いくら複利の効果が期待できるとしても購入した商品が右肩下がりであれば、複利効果はマイナスに加速していきます。よって、銘柄選びが重要となります。

※ 銘柄選びについては、ここでは書ききれないので別記事にしたいと思います。

結局どっちがよいのか

パパ森的には、元手を大きく運用できるのであれば単利でも十分だと思いますが、将来のために資産を形成していきたいという方は、複利と時間を味方につけてコツコツと積み立てていく方が良いのではないかと思います。これらのことを加味して、それぞれのライフスタイル(資産形成の目的)に合わせた選択が必要ということになります。

シミュレーションをしてみよう

ここまで見ていくと、私は単利で十分という方は少ないのではないでしょうか。資産運用のベースは、長期で複利を最大限に生かすというのが基本ベースになると思います。そこで、みなさんに複利で運用した場合のシミュレーションを実際にやってもらいたいと思います。

あなたは、毎月いくら積立てられますか。それを何年継続できますか。そして資産をどのくらいにしたいですか。そのためには、どのくらいの利率で運用する必要でしょうか。

↓の記事でシミュレーションしたかたもいらっしゃると思いますが、今回は複利の効果はいかほどなのかという視点でやってもらえると良いと思っています。

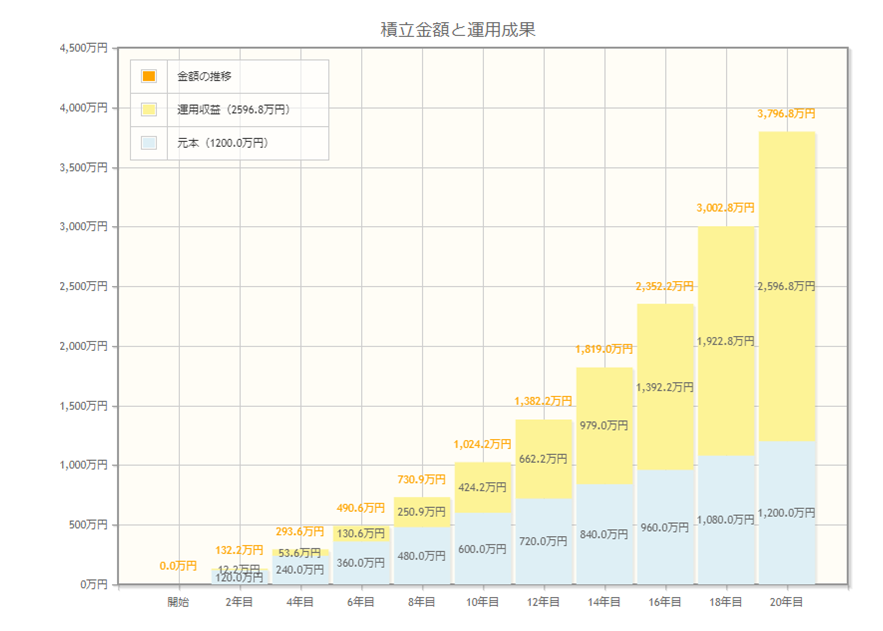

例えば、毎月5万円の積立てを、年利10パーセントで20年間継続した場合の結果は以下のとおりです。

水色部分が、積み立てた元金で、黄色い部分が利益部分を複利により運用して増大した額となります。見て頂くとわかるとおり、元金は一直線上に増えていき、20年間の元金積立て額が1200万円であるのに対して、複利効果で増大した額は、最初はその額が小さいものの時間の経過とともにその額はどんどん大きくなっています。まさに雪だるま式に増えて行ってますね。その結果、元金との差は2倍以上である2596万円となっています。結果的に1200万円の元手で3796万円になるという試算ですね。

みなさんも、ご自分のにあったシミュレーションをぜひやってみてください。

72の法則

ここで、1つ豆知識として、72の法則についてここで一緒にご紹介しておきたいと思います。初めて聞く方も多いのではないかと思いますが、何も難しい話ではなく、資産を複利を利用して2倍にするための期間や利率を計算する法則です。

計算式は、72÷期間=利率です。

例えば、10年で2倍にするにはどのくらいの運用利回りが必要かを考えると、72÷10=7.2となるので、7.2%という具合です。逆に、7.2%で運用できれば10年で2倍になるとも言えます。

まとめ

今まで見てきたとおり、複利というのは、利息を元本に組み入れて、大きくなった元本に対して更に利息を得ていくことであり、「お金がお金を生む」という構造になっています。時間を最大限利用して、複利効果で「お金にも働いてもらう。」そんな考えがこれからは必要だと思う今日この頃です。

今回はここまで。

では、また次の記事でお会いしましょう!!

パパ森のブログをもっと見たいかたはこちらから

この記事を書いた人

まずは、この記事を書いたパパ森について、簡単に紹介させてください。

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ ここでは、… 資産運用を始めよう!!【6】~ドル・コスト平均法~ […]

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ ここでは、… 資産運用を始めよう!!【6】~ドル・コスト平均法~ […]

[…] […]

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ […]

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ ここでは、… 資産運用を始めよう!!【6】~ドル・コスト平均法~ […]

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ 資産運用に… 資産運用を始めよう!!【6】~ドル・コスト平均法~ […]

[…] 資産運用!家族のために 自分のために Global Financial School に入学!! 今まで良くないイメージしかなかったお金の勉強。でも、最近、その必要性を強く感じ始め、色々と調べ、辿り着いたGlobal Financi… 資産運用を始めよう!!【1】~なぜ今投資が必要なのか~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【2】~資産とは~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは… 資産運用を始めよう!!【3】~投資の3ステップ~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは… 資産運用を始めよう!!【4】~証券口座開設~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【5】~単利と複利の違いについて~ 資産運用に… […]

[…] 資産運用を始めよう!!【5】~単利と複利の違いについて~ 資産運用に… 資産運用を始めよう!!【6】~ドル・コスト平均法~ […]

[…] […]

[…] […]

[…] お金を増やそう!!~初心者でも簡単に理解できる単利と複利の違い~ 資… […]

[…] お金を増やそう!!~初心者でも簡単に理解できる単利と複利の違い~ 資… […]

[…] お金を増やそう!!~初心者でも簡単に理解できる単利と複利の違い~ 資… […]

[…] お金を増やそう!!~初心者でも簡単に理解できる単利と複利の違い~ 資… […]

[…] 知ってますか?単利と複利の違い~知らないと損するかも~ 単利と複利の… […]

[…] 知ってますか?単利と複利の違い~知らないと損するかも~ 単利と複利の… […]

[…] 知ってますか?単利と複利の違い~知らないと損するかも~ 単利と複利の… […]

[…] 知ってますか?単利と複利の違い~知らないと損するかも~ 単利と複利の… […]