お気に入り登録

お気に入り登録

「資産運用」や「投資」という言葉を最近よく聞きませんか。興味はあるけど、「何をどのように始めればよいの?」とか「どんな考え方でどんなステップを踏めばいいの?」と悩んでいませんか。ここでは、そんな「資産運用に関する基本的な考え方とステップの方法」について分かりやすくご紹介します。実際に資産運用を始めるにあたっての知識としてしっかり身に着けておきましょう。

この記事を書いた人

まずは、この記事を書いたパパ森について、簡単に紹介させてください。

投資への3ステップ

1 投資目的の明確に

目的が決まらなければゴールは見えず、モチベーションもあがりません。まずは、投資の目的を明確にすることが何より重要です。

2 目標金額の設定

1と同様、目標金額が決まらなければ、ゴールは見えず、惰性になってしまいます。目標金額も設定しましょう!!

3 具体的な実践イメージ

1と2を明確にした上で、具体的な実践のイメージが持てるようになると、今何をすべきか、どう動くべきかが明確になります。

1 投資の目的を明確に

投資の目的は「年代によってさまざま」です。ここでは、一般的に考えられる年代別ライフイベントを見ていきます。これらにきっちり当てはまるわけではありませんが、大きなイベントは大きな出費が伴います。また、これらのどれを達成するための資産運用なのかより、残された時間、設定金額が変わり、投資の手法も変化していくものです。

20~30代 婚姻費用

多くの方が、この年代で結婚し、数百万単位の費用が必要です。婚姻費用はご祝儀があるとしてもかなりの出費が生じるものです。

30~50代 自宅購入費、子どもの教育費

この年代になると、結婚後のイベントとして、自宅購入費(マンションや一軒家)や子どもの教育費が大きくのしかかってきます。計画的なプランを立てないと後で困ったことになります。

60代~ 老後の資金

サラリーマンであれば、60~65歳で多くの方が定年を迎え、年金生活になりますね。そうすると、あの2000万円問題が現実化してきます。自営の方であれば、元気なうちは働くという選択肢もありますが、やはり老後資金は考えておくべきです。

このように、年代別にライフイベントが異なり、必要な費用額も異なるため、「どのステージの何の費用をいつまでに達成したいのか」を明確する必要があります。その上での資産運用でないと、その費用を捻出するための運用期間やリスクの取り方を見誤ってしまい、損失を抱えてしまう結果にもなりかねません。

まずは、ここで、「自分は何のためにどのくらいの期間をかけて資産運用を始めたいのか」を明確にしておきましょう!!

2 目標金額の設定

一般的に考えられる人生の3大支出は次のとおりです。また、そのために必要な資金はおおよそ列記したとおりです。

・教育資金 1人あたり700~2000万円程度(ただし、公立、私立で金額が大きく異なってきます。)

・住宅資金 3000~5000万円程度(例え住宅を購入せず賃貸だとしても同程度の賃料が必要となるでしょう。)

・老後資金 2000万円

老後資金2000万円のざっくりとした計算方法は・・・

月あたりの収入(年金)21万円-支出26.5万円=-5.5万円。毎月5.5万円の赤字になると算出されています。これを、30年続けると、-5.5万円×30年=約-2000万円となるのです。

詳細を確認したいかたは、少々長いですが、以下の金融庁の報告書で確認してください。

あなたは、どの資金のために、いくらを、どのくらいの期間かけて捻出したいですか。

3 具体的な実践イメージ

投資のステージは、次のピラミッドをイメージしてください。

① 労働(自ら働く)=土台

自ら働き、できるだけ手元に「軍資金」を残すことが何より重要です。手元の軍資金を増やす方法としては、①自己投資(スキルアップ)と②節約があります。この2つを並行して着実に実践できれば軍資金は今以上に増えます。これが、投資をする上でのすべての土台となります。

当然と言えば当然ですが、広告などに突如出てくる「うまい話などは詐欺」なので気を付けてください。

② 積立(積立て投資)

①で蓄えた軍資金を元手に、どのような運用(積立投資)を行うかで、③への個別株へ投資できる資金も大きく変化していきます。

積立投資を行う例としては以下のようなものがあります。平均リターンはおおむね数字のとおりですが、同様のリスクもあるものだと考えられます。

リスク、リターンの小さいもの

「定期預金、日本国際、米国債」を見てください。いわゆる利息収入と言われるものです。例えば、①定期預金は、銀行に一定期間預けることで、その銀行からお礼金(利子)を受け取ります。②日本国債や米国債はその国に一定期間預けることで国からお礼金(利子)を受け取ります。

リスクは小さいですが、リターンも小さいです。数字的には現状維持と考えましょう。

リスク、リターンがある程度あるもの

「世界の成長、アメリカの成長」を見てください。その時期の情勢により異なりますが直近10~15年程度の平均的な成長率を表しています。

例えば、「米国のS&P500」という指数では、直近10~15年間の1年あたりの平均リターンが12パーセントなので、毎年平均12パーセントの利益があったことを意味します。「定期預金、日本国際、米国債」とは比べ物になりません。

ただし、このような株式に積立投資をするということは、それだけのリスク(変動幅)があるので、マイナス変動も許容する必要があります。ですから、年齢や資産状況などに応じて積立投資先の中身を決めていく必要があります

リスク、リターンの大きなもの

「株式投資」をみてください。12%~となっています。これは先に述べたピラミッドの最上位部分である「株」にあたります。中には、倍になる銘柄があったり、10倍を超えるツワモノ銘柄もありますが、逆に0(倒産)となる銘柄も当然あるので、ハイリスクハイリターンです。

③個別株(個別株で更なる高利回りを狙う)

最終段階として、①②で作った軍資金を元手に、③個別株式を運用する段階です。②までで十分(厚切りジェンソンも同様の考え)という考え方もありますが、短時間に大きな資金を作る必要のある人には、この個別株での運用が必要です。当然ハイリスクですが、上記図のとおり、12パーセント以上のリターンを狙うことが可能です。

個別株で運用を目指すには、「かなりの勉強」が必要ですので、①②と並行して、じっくり勉強しましょう。また、知識を得たとしても、何が起こるか分からない世界ですので、まずは実践に慣れるという意味からも、少額から進めていくことをお勧めします。

資産を作る方程式

物理には方程式があるように、投資の世界にも方程式があります。

それは、ずばり、

「資金×利回り×年数×知識」

です。

「資金は労働」、「利回りは投資対象」、「年数は投資可能年数」です。また、これらは知識も合わせなければ、結果が望めません。

例えば、前記2000万円を達成するためのシュミレーションをしてみましょう。

例1 資金(3万円/月)×30%(年)×約9年9か月

この場合、比較的少額かつ短期間で2000万円を目指すことになるので、利回りが30パーセントとなり、①②では難しく、③個別株式での運用が必要という判断になります。

例2 資金(5万円/月×8%(年)×16年4月)

毎月5万円が捻出できる場合、利回りを8パーセントまで落としても16年くらいで2000万円が達成できます。利回り8パーセントは、②の投資信託などで対応可能です。

例3 資金(10万円/月×5%(年)×12年2か月)

毎月10万円まで捻出できると、利回りは5パーセントでも12年で2000万円を達成できます。投資信託の中でも、リスクを抑えた運用が可能です。

ただし、これらは単なる1例で、みなさんの環境や資産状況によりバリエーションは様々ですので、最後にこれらをご自分でシュミレーションできるサイトをご紹介します。

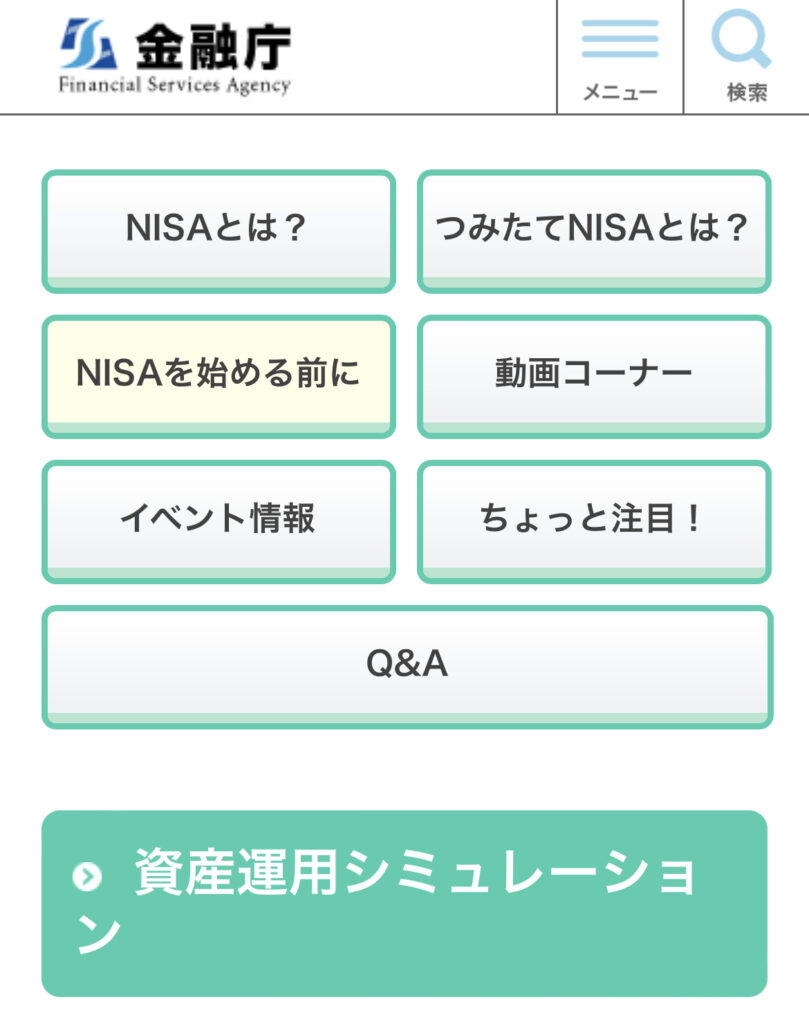

シミュレーションサイト

これは、金融庁が提供している「資産運用シミュレーション」サイトです。具体的に試してた見たい方は、この画面から専用サイトに入り、シミュレーションをしてみてください。「毎月の積立金額」、「想定利回り」、「目標金額」を入力し、計算するのボタンを押すと、必要な積立期間を計算してくれます。

例えば、20代の若い人なら、「毎月の積立金額を2万円」、「想定利回りを8パーセント」、「目標金額2000万円」と設定した場合、25年7か月となると思います。このくらいの金額であれば若い人でも老後までに無理なく2000万円が準備できますね。

長期になれば少額でも大きな資産を作れます。いかに、長期運用が有利に働くかが分かると思います。その他にも全部で「3種類のシュミレーション方法」があるので、ご自分の状況、目標に合わせてシュミレーションしてみてください。

きっと、具体的なイメージが湧いてくると思います!

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

パパ森のブログをもっと見たいかたはこちらから

では、今回はここまで!!

またの記事でお会いしましょう!!

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]

[…] 資産運用を始めよう!!~初心者におすすめな投資の3ステップ~ 資産運… […]