お気に入り登録

お気に入り登録

「貯金だけ」ではお金が目減りする?「コツコツ貯金していれば安心」と思っていませんか?しかし、今の時代、「貯金だけ」ではお金の価値が目減りしてしまうリスクがあります。その理由が「インフレ(物価上昇)」です。例えば、毎月の生活費が今より2倍になったらどうでしょう?今500円のパンが10年後には1、000円に?今2,000円のランチが20年後に4,000円に?もしお金が増えずに物価だけが上がっていく と、実質的に資産が減るのと同じです。今回は、インフレのリスクと、貯金以外にどんな投資戦略を考えるべきかをわかりやすく解説します。

インフレとは?なぜ「貯金だけ」では危険なのか?

まずは、インフレとはどういうことなのか?かこの実例などを出して一緒にみてみましょう。

インフレ(物価上昇)の仕組み

インフレとは、物やサービスの価格が上がることを意味します。

・1970年代:ハンバーガー 80円

・1990年代:ハンバーガー 200円

・2020年代:ハンバーガー 450円

このように、物価は長期的に上がる傾向があります。

貯金だけでは資産が目減りする理由

昔は、銀行に預けていただけで、金利6%とか増える時代がありましたが、現代の貯金の利息は、「ほぼゼロ」に近い状態です。

10年後100万100円(ほぼ増えない)となりますが、物価が2倍になったら、実質的に資産価値は半減してしまいます。

つまり、貯金だけだと、インフレの影響で「実質的な資産が減る」可能性が高いのです。

インフレに強い資産とは?投資戦略を考えよう!

では、インフレに資産とはどういうものなのでしょうか?具体的に見ていきましょう。

1 株式投資(インフレと相性が良い)

企業の売上や利益は、インフレが進むと増える傾向にあります。特に、以下のような企業はインフレに強いと言われています。

✅ 食料品・エネルギー関連の企業(物価上昇の影響を受けやすい)

✅ 高配当株(安定した収益を持つ企業)

✅ S&P500などのインデックス投資(長期的に成長する市場)

新NISA(積み立て投資枠)を活用し、S&P500などのインデックス投資で積み立てをしながら配当を再投資して資産を増やす。

2 不動産投資(家賃収入でインフレに対応)

インフレが進むと、家賃や土地の価格も上昇しやすくなります。

✅ 賃貸物件を持っていれば、家賃収入がインフレとともに上がる可能性あり

✅ ローンを組んでいる場合、借金の価値は目減りする(実質的に有利)

都市部の安定したエリアに投資(地方よりも値崩れしにくい)し、借入金利が低いうちに購入を検討する。(インフレが進むと金利が上がる可能性)

3 コモディティ投資(金・原油など)

✅ 金(ゴールド):インフレ時に価値が上がりやすい。

✅ 原油・商品市場(エネルギー価格が上がると利益に)

ポートフォリオの5〜10%を金(ゴールド)で持ち、原油価格が上昇するタイミングでETFを活用するなど。

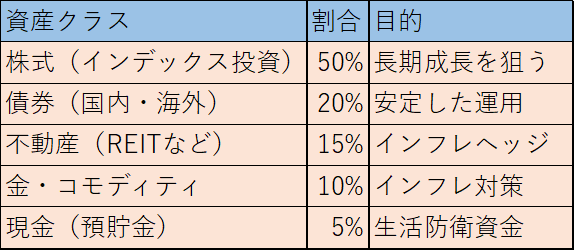

具体的な資産配分の例

初心者向けの(インフレ対策に強いポートフォリオの例(リスク分散型)は、以下のとおりです。

「全額貯金」は絶対にNGです。資産を分散することでインフレリスクを軽減しましょう。また、株式を中心に、現金以外の資産もバランスよく持ちましょう。

まとめ

「貯金だけ」ではなく、インフレ対策を意識した投資を考えましょう。

✅ インフレが進むと、お金の価値は目減りする。(貯金だけでは危険!)

✅ 資産を増やすためには「株式」「不動産」「金」などのインフレ対策を組み込みましょう。

✅ 初心者は「新NISA(積み立て投資枠)」などを活用し、まずはインデックス投資から始めるのがおすすめです。

これからの時代、「貯金だけ」ではなく「資産を増やす選択肢」 を持つことが重要です。「どうやって始めればいいの?」と思った方は、まずは「少額のつみたて投資」からチャレンジ してみてはいかがでしょうか?

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

パパ森のブログをもっと見たいかたはこちらから

では、今回はここまでにしたいと思います。

また次の記事でお会いしましょう。

この記事を書いた人

この記事を書いたパパ森について、簡単に紹介させてください。