お気に入り登録

お気に入り登録

資産運用を始めたいけど、何をどういうバランスで買えばいいのかよく分からないというかたもいらっしゃると思います。今回の記事では、アセットアロケーションについて考えていきます。難しい話ではないですが、しっかり理解した上で、あなたに合ったアセットアロケーションを選択できるようになっていただきたいと思います。

今回の目標

- アセットアロケーションを知る

- ポートフォリオとの違いを知る

- アセットアロケーションのパターンを知る

- 自分のアセットアロケーションを考える

では、さっそく始めましょう!!

アセットアロケーションとは

アセットとは、「資産」を意味します。アロケーションとは、「配分」を意味します。よって、アセットアロケーションとは、「資産配分」という意味です。

資産運用をされてない方の資産配分はこんなイメージです。

現金(タンス預金、預貯金)

保険・年金等

資産運用している方の資産配分はこんなイメージです。

現金(タンス預金、預貯金)

保険・年金等

株式

債権

不動産

金 etc

両者を比べた時に、資産配分はどちらがよいでしょうか。もちろん、細かく配分すればするほど良いと言うわけではありませんが、ある程度配分した方が、資産のリスクは低減します。

2022年10月以降、円安ドル高が続いています。しかも、物価が上がっているのに賃金は上がっていません。こうなると、日本円の現金だけを持っている人たちの資産は、実質的に目減りしていくことになります。

しかし、日本円だけでなくドルを持っている人、海外株式や海外債権を持っている人、金を持っている人たちはどうでしょうか。この資産配分を変えることにより、円安ドル高が逆に追い風になっている人たちも多くいることでしょう。

だけど、じぁ~、私は株式と債券にも資産配分する!!と言ってもまだ不十分です。

だって、「株式」といっても、世の中にはたくさんの株式があります。

債権、不動産も同様です。

日本株式、アメリカ株式、先進国株式、新興国株式etc

債権や不動産同様

株式といってもどの株式に配分するのか。ここを決めないといけないわけですね。私は、ニトリの株を100株買う!!ここまで考えて、初めて一つの日本企業の株式を買うことができます。

でも、ニトリに全額投資するとどうでしょう?上手く株が上がれば良いですが、なかなかそう上手くはいかないのではないでしょうか。

そこで、「リスク分散」と言う発想が生まれます。

あの企業が下がってもあの企業が上がれば。あの債権が下がってもあの債権が上がれば。あの株式が下がってもあの債権が上がれば。そうやって、出来るだけ効果的な分散ができると安心ですよね。

アセットアロケーションとポートフォリオ

アセットアロケーションに正解はありません。

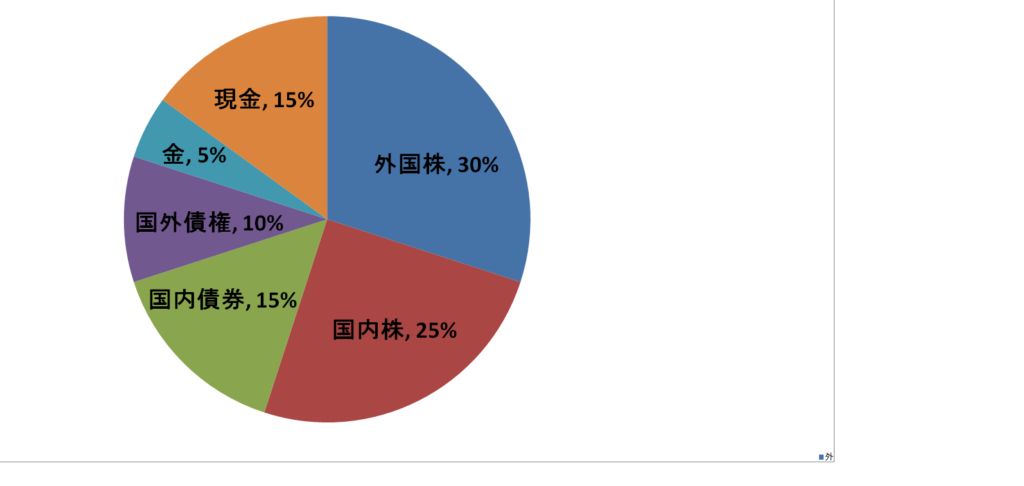

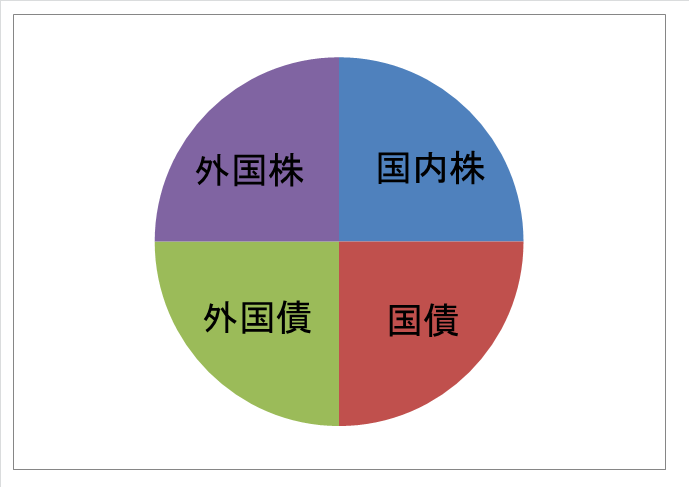

例えば、こんなイメージです。

この例は、全体として株式(外国株と日本株)に比重を置き、中でも外国株が多い割合となっています。また、値動き幅の小さい債権も組み込み、少し金を取り入れた上で、しっかり現金も確保しています。

なお、似たような言葉で「ポートフォリオ」というものがあります。

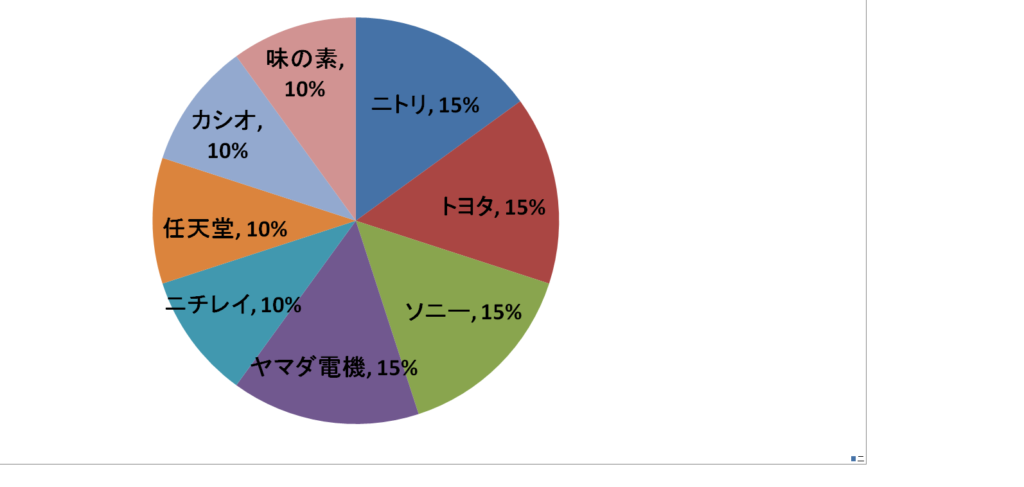

この、ポートフォリオとは、例で言う国内株25%の中の更なる内訳のことを指します。

例えばこんな感じです。

国内株25%の内訳

こうやって見ると、株式への配分が良いと誤解される方もいらっしゃるかもしれませんが、

まずは、

絶対に、

「現預金」が必要です。

十分な現預金を確保することが何より先決です。

なかなか貯金できないという人もいらっしゃるかと思いますが、ここは考え方の違いです。

給与からまずは貯金をする。

生活費の残りが貯金ではないのです。

収入ー貯蓄=生活費 収入から貯蓄を差し引いた残りで生活する。

収入ー生活費=貯蓄 収入から生活費を差し引いた残りを貯蓄する。

あなたは、月にいくら貯蓄するのか決めていますか。生活費の残りで貯金なんて考えている方は、いつまで経っても貯蓄は難しいです。

と、少し貯金の必要性を力説してしまいましたが、じゃぁ、いつまで経っても投資なんてできないじゃんと言われる方もいらっしゃるかもしれませんが、そういった方は、以下のような考えを持つと良いと思います。

お金を色分けする

一般的に、お金は以下のとおり4種類に色分けすると良いと言われています。

おおよそ生活費2~3か月分の現預金

おおよそ生活費1年分の現預金

3 近い将来使うお金(ライフイベント)

2~5年以内に訪れる大きな支出見込額

社会人としての第一線を退いた後にかかる生活費

2まで現預金でカバーできていればだいぶん安心かと思います。逆にここが十分でない人は、2を達成するまで資産運用は辛抱してください。3及び4は、支出までに時間があるので、このあたりから資産運用始めるのがよいと思います。

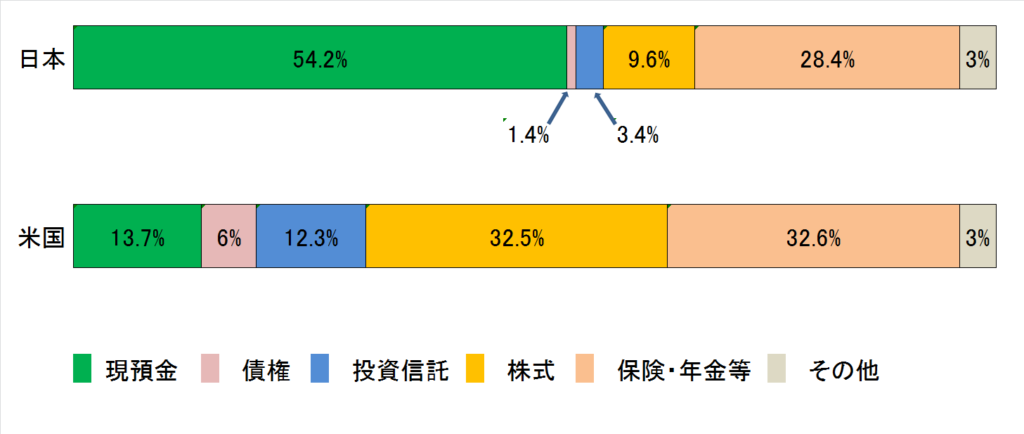

日本と米国の金融資産比率

これは、近年の日本と米国の金融資産の構成比率を表したものです。日本は、今こそ資産運用の必要性が叫ばれ始めていますが、依然として現金保有率が高く、債権や投資信託、株式などの資産運用への比率が低くなっています。

昔は、銀行に預けているだけで年6%もの金利が付くという素晴らしい時代がありました。しかし、今や超低金利時代ですから、銀行へ預けても資産は一向に増えません。政府も国民に積極的な資産運用を薦めるようになりましたね。

よって、日本も米国のように、ある程度、個人で資産運用をしていかなければいけない時代に突入しているといっても過言ではありません。

政府も資産運用をしている!!

実は、私たちの年金の一部(170兆円程度)が、GPIF(年金積立基金)によって昔から資産運用されているってこと知っていますか。

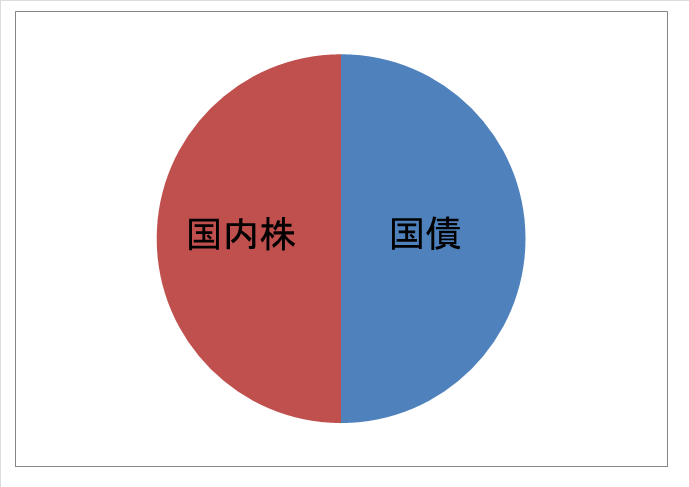

一昔前までは、国内だけで賄っていました。

こんなイメージです。

それが、安倍ノミクス以降は国際ものも積極的に取り入れるようになりました。

こんなイメージです。

政府も時代の流れに合わせて、資産運用のアセットアロケーションを変化させてきているのです。

では、あなたはどうしますか。

アセットアロケーションを考える

ここでは、投資信託を使ってアセットアロケーションを考えてみたいと思います。

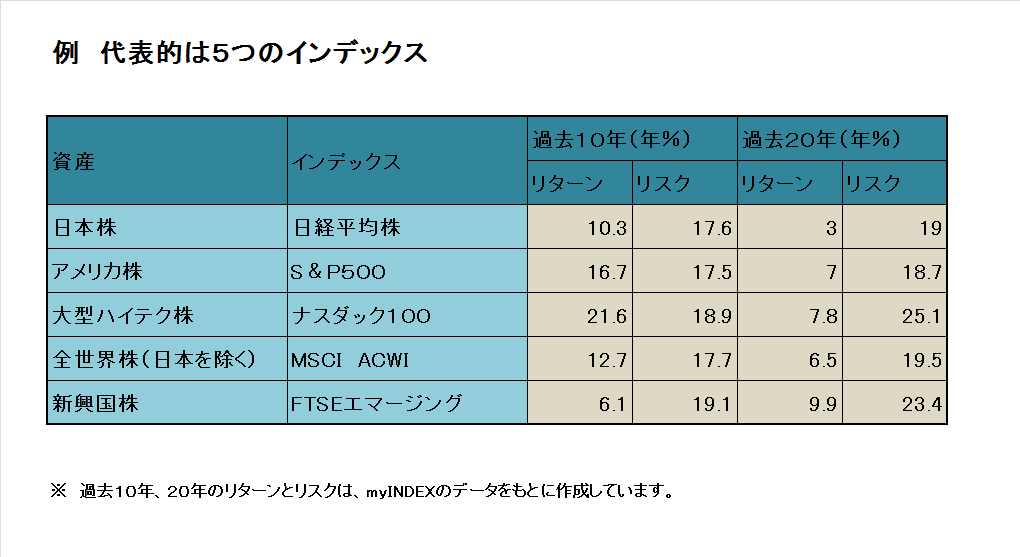

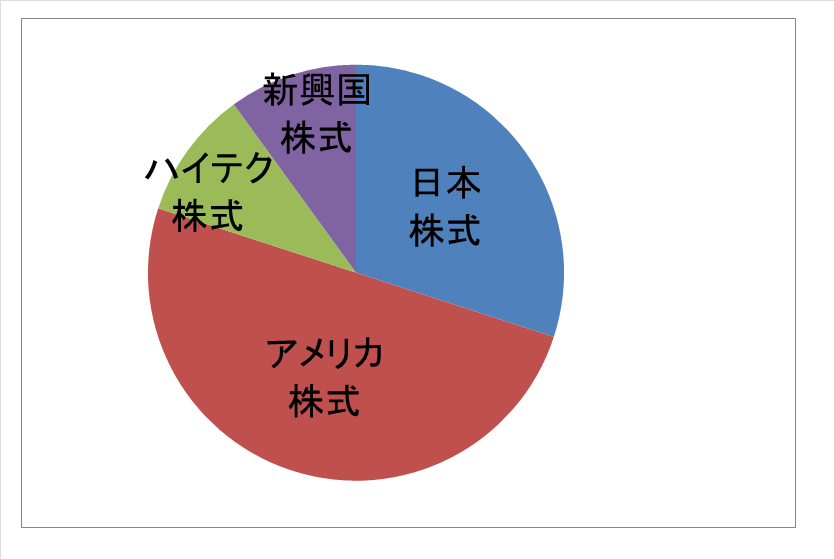

代表的なインデックスファンドを組み合わせると例えば以下のとおりとなります。

見てもらうとわかりますが、日本株、アメリカ株、大型ハイテク株、全世界株(日本を除く)、新興国株と全て株式になっていることが分かると思います。

債権などは入れなくていいのか!!という声が聞こえてきそうなのですが、今は、超超超低金利時代で、かつ、価額も高くなっています。ということで、債権は不利ですし、金利なんて付きませんから、それだったら現預金で十分かなと思いますので、今回は敢えて債権は入れていません。

あと、不動産(リート)とか金もないってないぞ!!という声も聞こえてきそうですが、それは、今後、勉強が進み、あなたが積極的に組み込みたいと考えたときで良いと思います。

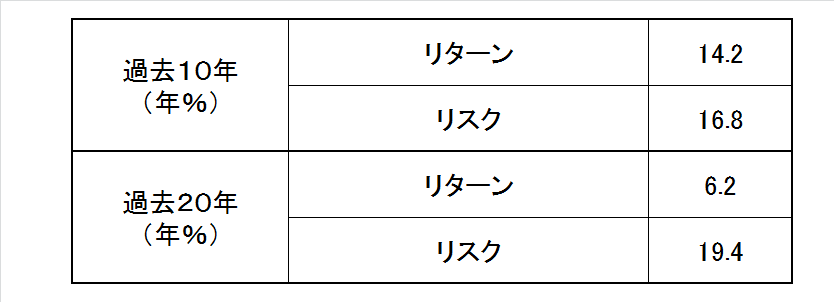

リターンとリスクの欄を見て頂くと、リターンについては、過去10年の方が過去20年のより大きくなっていることが分かると思います。これは、過去10年の方にはリーマンショックが組み込まれておらず、過去20年の方にはリーマンショックが組み込まれその影響が大きく反映していると考えられます。

そして、この数字は1年間として表示しています。例えば日本株の過去10年リターンを見て頂くと10.3%となっていますが、これは10年間で10.3%ではなく過去10年間のリターンが1年で平均10.3%という意味です。

しかし、これはあくまで過去のデータとなります。

将来のことは誰にもわかりません。

ですから、今度は、分散しながらアセットアロケーションを見ていきましょう!!

具体的なアセットアロケーション

今回は、6つの例(資産保全期3つ、資産形成期3つ)を紹介します。

1つずつ見ていきましょう。

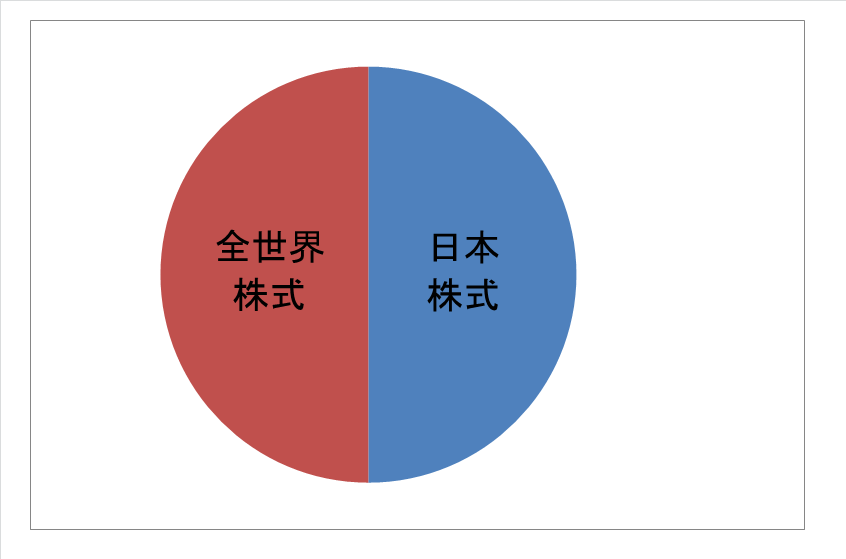

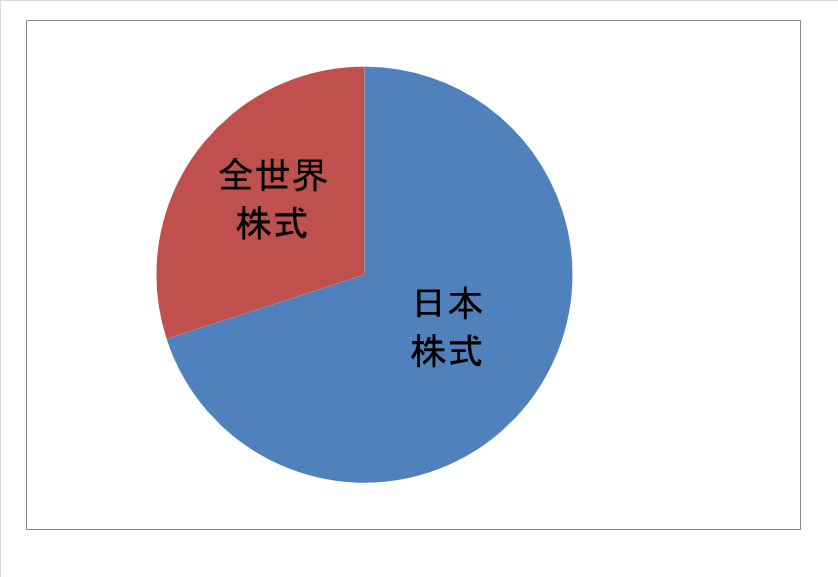

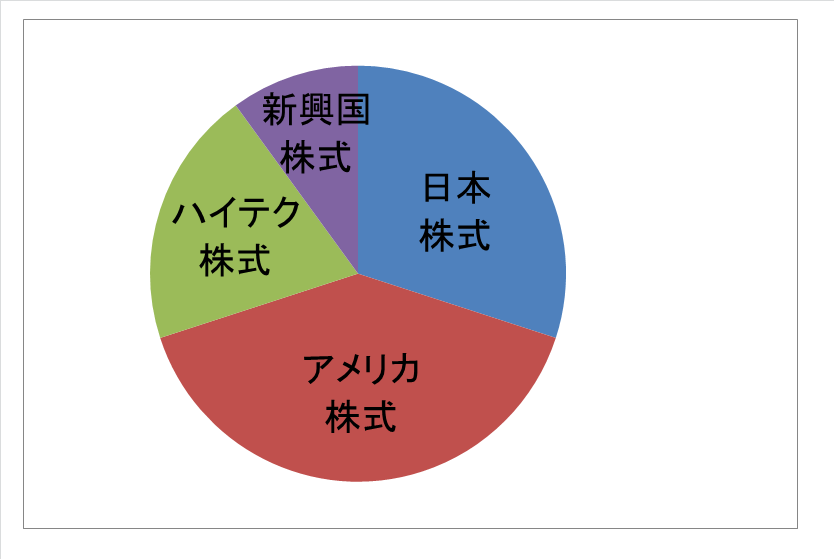

1 標準型

リスクを控えめにして安定的な資産形成を目指す世代

日本株式、外国株式をそれぞれ半分ずつ保有するパターン

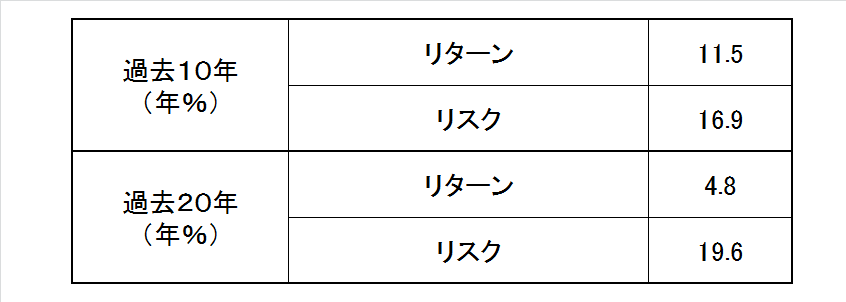

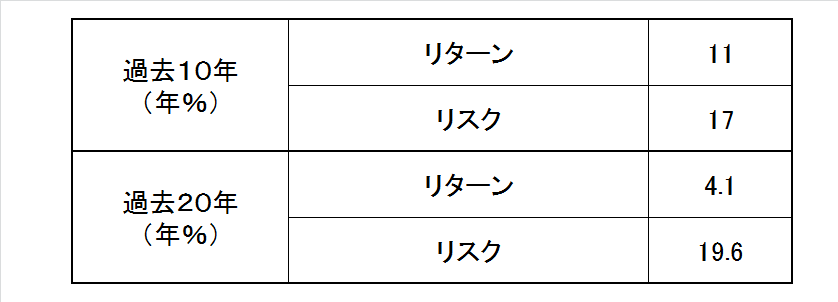

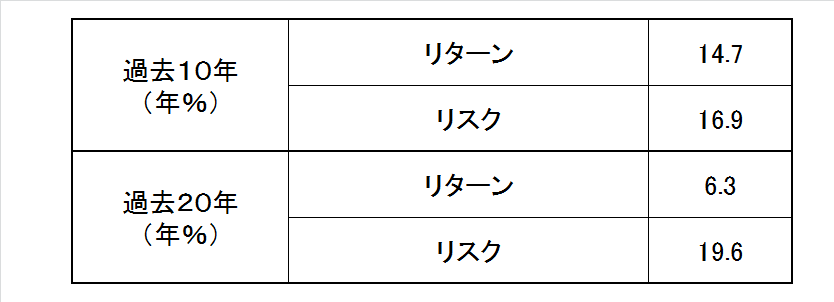

標準型では、日本株式と全世界株式を50%ずつ持っています。先ほど紹介したGPIFの基本的なポートフォリオに近いです(債権は含めていませんが。)つまり、例えば毎月2万円分投資するとすると、そのうち1万円を日本株式の投資信託を購入し、残りの1万円で全世界株式の投資信託を購入することとなります。そうすると、リターンとリスクの数値は以下のとおりになっています。

全世界といってもそのうち、半分くらいがアメリカ株式で占めているので、投資割合のうち、2~3割くらいはアメリカ株式で占めることになります。それが、言うなれば地球全体の縮図ということにもなります。ですから、全世界の推移に身を任せるというのが、全世界株式ということになります。

2 日本重視型

リスクを控えめにして安定的な資産形成を目指す世代

身近な日本企業に対する安心感を重視するパターンであり、全世界株式は特定の国や地域に偏らず、広く分散させている。

日本重視型は、日本株式の比率を多くしたパターンです。他国のことはよく分からないから、自国である日本の大きな会社を持つことで安心感持ちたいという場合の結果になります。

そうすると、標準型に比べ、リターンが少し小さくなっていることが分かると思います。もちろん、これは過去のデータですので、将来もそうなるとは限りませんが、少なくとも過去20年間を見ると、日本より他国の成長スピードの方が少し大きかったという結果になっています。

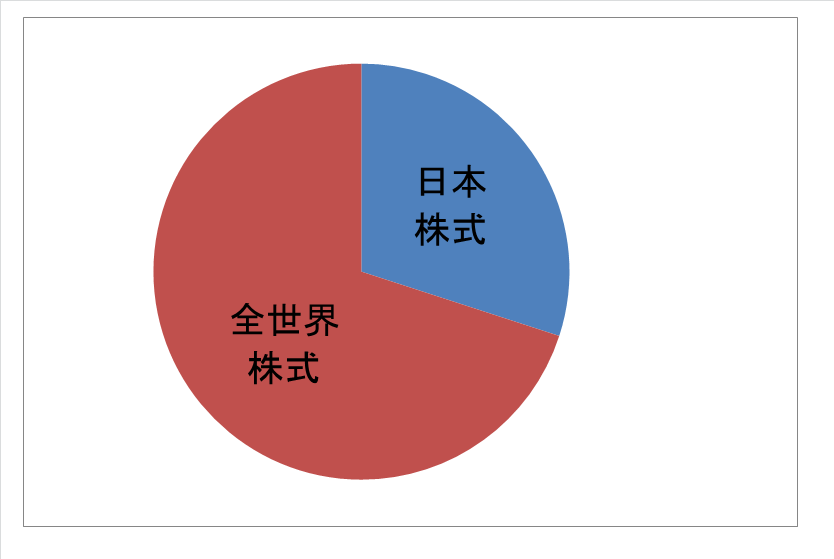

3 外国重視型

リスクを控えめにして安定的な資産形成を目指す世代

外国株式の成長性をやや積極的に狙うパターンであり、全世界株式は特定の国や地域に偏らず、広く分散させている。

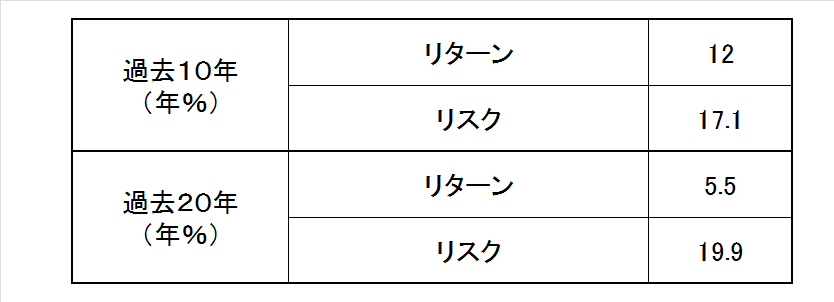

外国重視型は、外国株式に比率を多くしたパターンです。そうすると、日本の比率を下げた分、標準型や日本重視型よりリターンが少し大きくなっていることが分かると思います。ただ、その分リスクが大きくなっているので、注意が必要かなと思います。

4 標準アメリカ重視型

ここからは、若い世代を対象にしたポートポリオです。若い世代は、時間がたっぷり使えますから、ある程度リスクをとってちょっとでも高い運用成績を目指そうというものになります。

短期的な相場変動があるものの長期的に高い運用成果を追及する世代

特にアメリカ株式の成長性を享受したいパターンであり、「S&P500」と「ナスダック100」を多く取り入れている。

標準アメリカ重視型では、世界経済の中心であるアメリカ株式を大きめに持っています。全世界株式がなくなっていることが気になる方もいらっしゃると思いますが、全世界株式は大きく分けると、①アメリカ②ヨーロッパ③アジアなどの新興国に分類されます。そのうちのアメリカと新興国が組み込まれているので、全世界からヨーロッパのみを除外した形になります。

でも、みなさんご存じのとおりヨーロッパはアメリカや新興国に比較すると比較的成長性は低く、伸び悩んでいると言えます。ですから、全世界の勢力図とは少し違いますが、敢えて成長性の低いヨーロッパを除くという考えです。

5 大型ハイテク重視型

短期的な相場変動があるものの長期的には高い運用成果を追及する世代

アメリカ株式の中でも、特に大型ハイテク企業に重点を置くパターンであり、中でもナスダック100を重視している。

大型ハイテク重視型では、アップルやマイクロソフト、グーグルなどアメリカを代表(世界を代表すると言っても過言ではない。)する会社の比率が大きくなっています。

直近のアメリカの株価などは、このようなハイテク銘柄が牽引してきたこともあり、直近10年のリターンはかなり大きくなっていることが分かると思います。このようなハイテク企業に加え、新興国も組み入れているので、ちょっとリスクが高くなっています。しかし、その分、リターンも高くなっています。

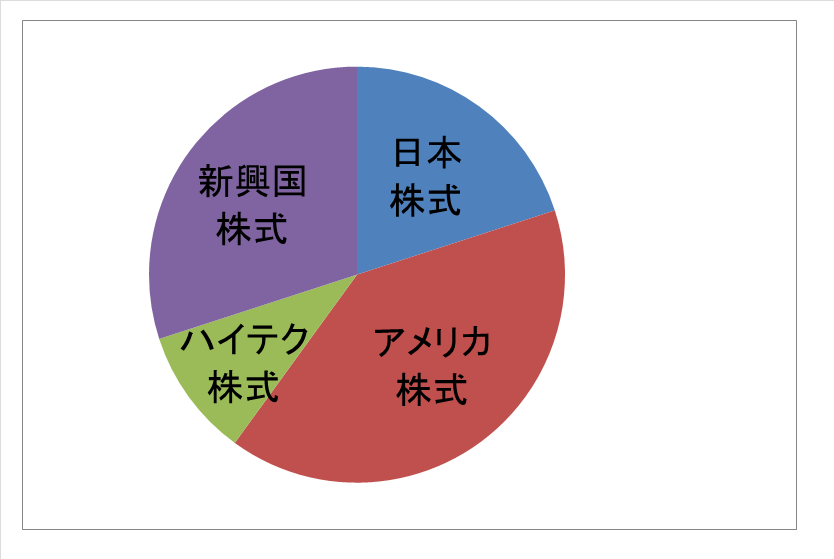

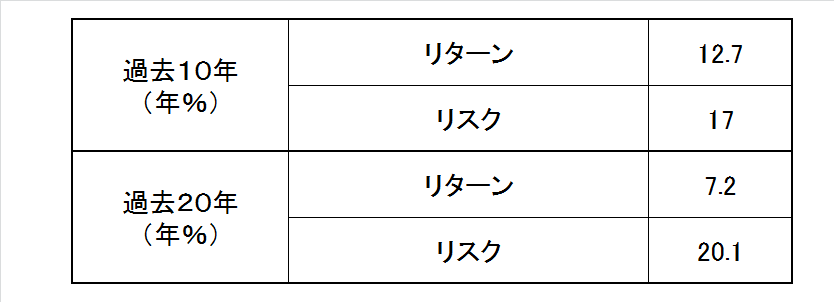

6 新興国重視型

短期的な相場変動があるものの長期的には高い運用成果を追及する世代

今後高い成長が期待される新興国を重視するパターンであり、中国・インド・ブラジルなど広い地域に分散している。

最後に、新興国重視型です。2000年以降中国の勢いが強かったわけですが、新興国の中では、構成比率の大きな中国が牽引しています。しかし、何だかんだ言ってもふたを開けてみると、アメリカの方が成長率は高かったわけで、直近10年で見ると、アメリカの方が強く、新興国を多く入れたほうがリターンは下がる結果となっています。せっかくリスクをとったのになんだよ~ということになりますが、20年で見た場合は、リターンの上昇率は高くなっています。

自分にあった型を選ぼう

ということで、シンプルに6つのパターンを紹介しました。

先にも触れましたが、これらはあくまでも一例であり、絶対と言うものではありません。今までの例を参考に、これらのうちからご自分に合いそうだなと考えるパターンを1つ選んでみてください。

最後に投資の鉄則

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

今回は、ここまでにしたいと思います。

またの記事でお会いしましょう。

パパ森のブログをもっと見たいかたはこちらから

この記事を書いた人

まずは、この記事を書いたパパ森について、簡単に紹介させてください。

[…] […]

[…] […]

[…] […]

[…] […]