お気に入り登録

お気に入り登録

40代になると、「子どもの教育資金」と「自分たちの老後資金」の両方を考えなければならない時期になります。「子どもの学費を優先すべき?」「老後資金の準備はいつから始めるべき?」「両立させる方法は?」このような悩みを持つ方も多いでしょう。今回の記事では、「教育資金と老後資金をどう分けて考えるべきか?」について、具体的な数字やシミュレーションを交えながら解説していきます。

まずは「いくら必要なのか?」を知る

40代になると、教育資金が必要な真っただ中だと思いますが、並行して老後のことも少しずつ考えないといけない時期になります。

1 教育資金の目安

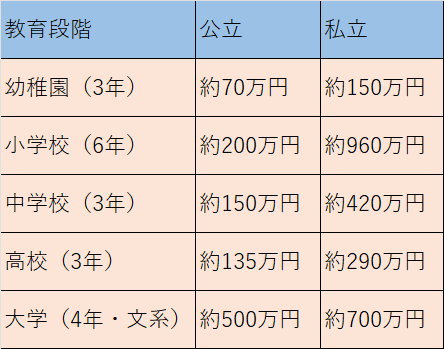

文部科学省のデータをもとに、子ども1人あたりの幼稚園から大学までにかかる費用の平均を以下に示します。

※ 合計(すべて公立):約1,000万円

※ 合計(すべて私立):約2,500万円

➡ 「高校までは公立、大学は私立」 というケースでは約1,500万円が目安となります。

2 老後資金の目安

老後の生活費は、夫婦で月22万円~30万円が平均とされています。(総務省家計調査より)

仮に、65歳から90歳までの25年間で考えると…月25万円の生活費×25年 =7,500万円必要な計算になります。ただし、年金(夫婦合計で月20万円程度) を受け取るとすると、7,500万円-(年金20万円×25年)=2,500万円が不足する計算となります。

「教育資金」と「老後資金」、どちらを優先すべき?

結論から言うと、「老後資金を優先しつつ、教育資金も計画的に準備する」のがベストです。

1 教育資金は「準備できる方法が多い」

学資保険や児童手当を活用して積み立てることを考えたり、奨学金や教育ローンを利用したり、場合によっては、子どもがバイトなどで補うことも可能です。

2 老後資金は「他人に頼れない」

一方で、老後資金は奨学金のように借りることは難しく、準備が不十分だと、老後が苦しくなるリスクがあります。

教育資金と老後資金をどう分けて貯める?

では、どのようにして教育資金と老後資金を分けて貯めればよいのでしょうか。

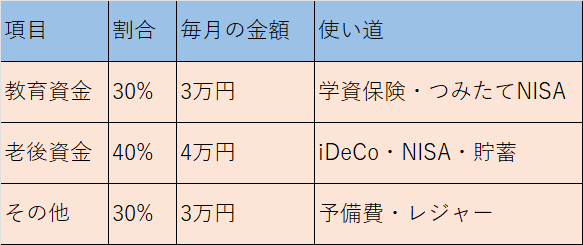

1 「先取り貯蓄」を活用する(バランスの目安)

理想的な貯蓄・投資の配分として、教育資金:20~30%、老後資金:30~40%、生活費・その他:30~50%を目安にしましょう。

例えば、毎月10万円貯蓄できる場合の振り分け例

2 教育資金の準備方法

① 児童手当(中学卒業まで)を貯める

• 0歳~15歳までで約200万円が貯められます。

② 学資保険や新NISAを活用

• 元本保証を重視するなら学資保険(契約者に万が一のことがあった場合の保障付き)

• 増やすなら「新NISA(積み立て投資枠)」または「成長投資枠」(教育資金のために投資運用)

③ 高校・大学資金は「新NISA(つみたて投資枠・成長投資枠)」で準備

• 親が新NISA口座を開設し、子どもの教育資金用として運用するのが有効

• 例)月1.5万円を年利5%で15年運用したとすると → 約400万円

3 老後資金の準備方法

① iDeCo(個人型確定拠出年金)を活用

• 60歳まで引き出せないが、全額所得控除で節税効果あり

• 例)月2万円を20年間積み立て → 約800万円(年利5%と想定)

② 新NISA(積み立て投資枠)で老後資金も並行運用

• 毎月3万円×20年(年利5%と想定)→約1,200万円

③ 企業型DCや退職金制度を確認

• 勤務先の退職金制度や確定拠出年金(DC)をフル活用

「教育資金 vs 老後資金」(Q&A)

教育資金 vs 老後資金について、よくある質問をまとめてみました。

Q1. 子どもの教育費を優先して、老後資金は後回しでもいい?

→ NG! 教育費は奨学金やバイトで補えますが、老後資金は自分で準備するしかありません。

Q2. 貯蓄が少ない場合、どちらを優先するべき?

→ 老後資金を優先しつつ、教育資金は少額でも積み立てるのがベスト。

Q3. 住宅ローンがある場合、どうバランスを取る?

→ 「住宅ローン返済+老後資金」優先で、教育費は学資保険や新NISAで少しずつ準備するのがベスト。

まとめ

40代は「教育資金と老後資金のバランス」を意識しましょう。教育費は準備できる手段が多いですが、老後資金は自分で準備するしかありません。iDeCo・企業型DC・新NISAを活用して、老後資金も計画的に積み立てましょう。

老後資金は最低2,000万~3,000万円を目標に、確実に準備を進め、教育資金は「児童手当+学資保険+新NISA」でコツコツ貯めましょう。

教育資金と老後資金をバランスよく準備しながら、無理なく将来に備えていきましょう!

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

パパ森のブログをもっと見たいかたはこちらから

では、今回はここまでにしたいと思います。

また次の記事でお会いしましょう。

この記事を書いた人

この記事を書いたパパ森について、簡単に紹介させてください。