お気に入り登録

お気に入り登録

「将来のために資産運用を始めたい!」と思ったときに、多くの人が悩むのが 「新NISAとiDeCo、どちらを優先するべきか?」 という問題です。結論から言うと、「目的」や「ライフプラン」によって優先すべき制度が変わるので、一概にどちらが正解とは言えません。この記事では、「新NISA」と「iDeCo」の違いをわかりやすく解説し、あなたにとってどちらを優先すべきか判断できるようにしていきます!

新NISAとiDeCoの基本を理解しよう!

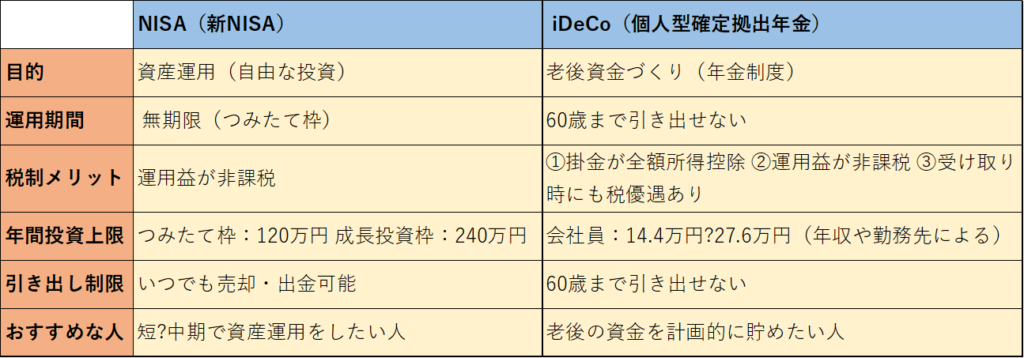

まずは、「新NISA」(以下、「NISA」と言います。)と「iDeCo」の特徴について、以下のグラフを見てください。

「NISA」は自由度が高く、いつでも引き出せる投資制度に対して、「iDeCo」は老後資金専用の制度で、税制メリットが大きいですが、60歳まで引き出せないという特徴があります。

この違いを理解したうえで、「どちらを優先するべきか?」を考えていきましょう。

NISAを優先すべき人は?

NISAを優先すべき人は、以下のようなタイプの人です。

1 生活資金や教育資金を確保しながら投資したい人

「iDeCo」は60歳まで引き出せないため、子どもの教育資金や住宅購入資金など、将来のライフイベントを考えると 「NISA」の方が柔軟に使えるというメリットがあります。

2 ある程度の貯蓄があり、リスクを取って資産を増やしたい人

「NISA」なら「株式」「ETF」「REIT」なども選べるので、成長性のある資産に投資することができます。

3 老後資金だけでなく、短〜中期の資産運用をしたい人

「10年後のマイホーム購入資金」や「20年後の旅行資金」など、60歳以前に使いたいお金の運用には「NISA」が向いていると言えます。

資産運用の自由度を重視するなら、まず「NISA」を優先したほうが良いでしょう。

iDeCoを優先すべき人は?

「iDeCo」を優先すべき人は、以下のようなタイプです。

1 節税を最大限活用したい人(所得税・住民税を抑えたい人)

「iDeCo」は掛金が全額所得控除になるため、税金を減らしながら老後資金を貯めたい人には最適です。

特に、年収500万円以上の会社員や個人事業主は、節税効果が大きいと言えます。

2 確実に老後資金を貯めたい人

「お金があるとつい使ってしまう…」という人には、60歳まで引き出せない「iDeCo」の強制力がメリット になります。

3 会社の年金制度が弱い人(自営業・フリーランス・企業型年金なしの会社員)

自営業・フリーランスは、特に「iDeCo」を活用すべきと言えます。 掛金の上限が高く(年間81.6万円)、公的年金の代わりになるからです。

「老後資金をしっかり貯めたい」「節税メリットを受けたい」なら、「iDeCo」を優先すべきと言えます。

「NISAとiDeCoの併用」が最強

実は、「NISA」と「iDeCo」は併用するのが最も効率的です。

まず、「NISA」で資産を増やす→いつでも引き出せるので安心です。そして、そのうえで、余裕があれば、「iDeCo」で節税しながら老後資金を確保→確実に老後資金を貯められるます。

月5万円の投資ができるのであれば、

・ 月3万円:NISAで運用する(将来のライフイベント用として)

・ 月2万円:iDeCoで運用する(老後資金専用&節税メリットとして)

という風に使い分けるのが「賢い投資方法」と言えます。

「NISAとiDeCo、どっちが優先?」ではなく、自分のライフプランに合わせて両方使い分けるのがベストな選択と言えそうです。

まとめ

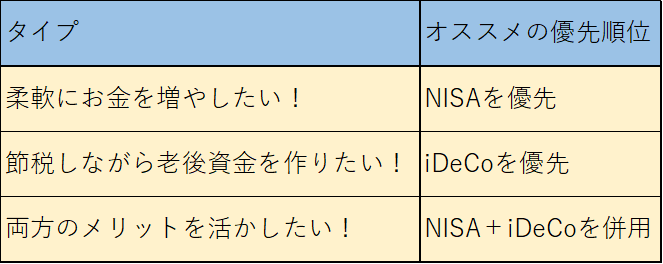

あなたに合った選び方は?タイプ別に合った選び方を表にしましたので、参考にしてください。

どちらを優先するか迷ったら、「まずNISAで資産運用を始めて、余裕があればiDeCoも活用する」 という方法が無難です。

「NISAで今の資産を増やし、iDeCoで老後資金を確実に確保する。」 という戦略を考えて、自分に合った資産運用をスタートしましょう!

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

パパ森のブログをもっと見たいかたはこちらから

では、今回はここまでにしたいと思います。

また次の記事でお会いしましょう。

この記事を書いた人

この記事を書いたパパ森について、簡単に紹介させてください。