お気に入り登録

お気に入り登録

老後資金、いくら必要?いつから準備する?「老後の生活って、どれくらいお金がかかるんだろう…?」「夫婦でちゃんと話し合えていないけど、大丈夫かな?」こうした不安を抱えている人は多いですよね。結論から言うと、老後資金の準備は「早ければ早いほどラク」 です!✅ 将来の生活費を試算する。✅ 公的年金を理解し、不足分を補う資産をつくる。✅ 夫婦で意見をすり合わせ、計画的に準備する。今回の記事では、老後資金を無理なく準備するためのステップ をわかりやすく解説します!

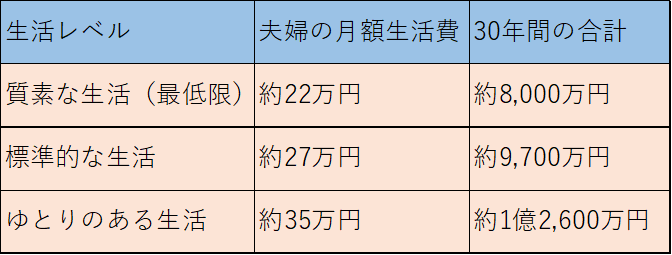

老後資金は「最低いくら必要」なのか?

老後の生活費は「夫婦のライフスタイル」によって異なりますが、一般的なデータを見てみましょう。

📌 老後の生活費(総務省 家計調査)

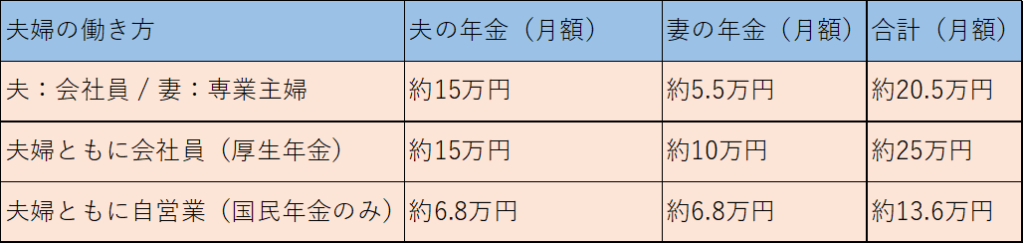

夫婦の年金額を把握する

「年金だけで老後を過ごせるの?」という疑問について、公的年金の受給額を確認してみましょう。

📌 夫婦の年金受給額(目安)

老後資金を準備する3つの方法

「じゃあ、どうやって不足分をカバーすればいいの?」という方のために、おすすめの老後資金準備方法を3つご紹介します!

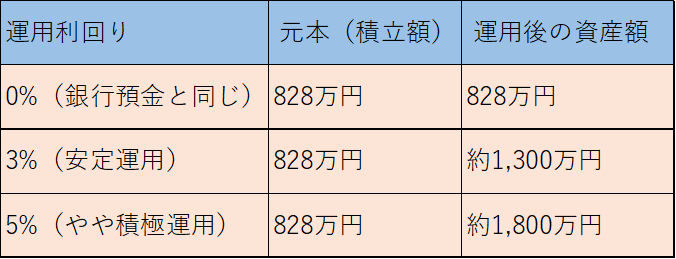

1 iDeCo(個人型確定拠出年金)で年金を増やす

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になりますので、節税メリットが大きいです。また、運用益も非課税でお得に増やすことができます。さらに、60歳まで引き出せないので、老後資金専用に強制的に貯蓄することができます。

📌 iDeCoの運用シミュレーション(毎月2.3万円を30年間積み立てた場合)

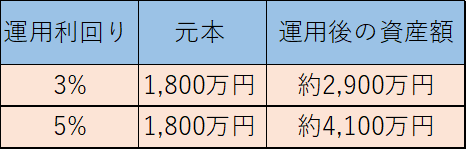

2 新NISAで老後の資産形成

新NISAを活用すれば、運用益が完全非課税で効率的に資産を増やせます。また、老後まで持ち続ければ「長期投資」のメリットがとても大きいです。更には、途中で引き出し可能なので「流動性のある資産」として活用することもできます。

📌 新NISAの積立シミュレーション(毎月5万円×30年間運用)

3 生活費を減らす工夫をする

資産を増やすだけでなく、支出を抑えることも重要 です。

✅ 住宅ローンの繰上げ返済 or 住み替えで負担を減らす。

固定金利の場合、固定金利が下がっているようであれば、借換や切替を積極的に検討しましょう。

✅ 自家用車を手放してカーシェアを活用する。

これにより、自動車を自由にカスタマイズしたり、好きな車を乗ることはできませんが、そういう拘りがなければ、節税、車検費用などを浮かせることができます。

✅ 通信費や保険を見直して毎月の支出を最適化する。

特に、この2つは誰もが持っているものですので、見直すだけで、毎月の支出を大きく減らすことが期待できます。

夫婦で老後資金について話し合うポイント

「お金の話をするのはちょっと気が引ける…」という夫婦も多いですが、老後の安心のためにはしっかり話し合うことが大切です。

✅ いつまで働くか?年金は何歳から受け取るか?

✅ 老後の住まいはどうするか?(持ち家・賃貸・住み替え)

✅ 旅行や趣味にどのくらいお金をかけるか?

✅ 介護や医療費の備えはどうするか?

まとめ

今から準備すれば、老後はもっと自由になります。年金だけでは足りないため、老後資金を計画的に準備しましょう。iDeCo・新NISAを活用して、税制優遇を受けながら資産を増やしましょう。また、生活費の見直しをして、固定費を削減する工夫も大切です。更には、夫婦で理想の老後を話し合い、将来設計を共有しましょう。

早めの準備が、将来の不安を減らし、豊かな老後に繋がります。まずは、iDeCo新NISAの活用、家計の見直しから始めてみてはいかがでしょうか。

パパ森のブログをもっと見たいかたはこちらから

では、今回はここまでにしたいと思います。

また次の記事でお会いしましょう。

この記事を書いた人

この記事を書いたパパ森について、簡単に紹介させてください。