お気に入り登録

お気に入り登録

資産運用に興味はあるけど、何から勉強すればわかりませんか?投資信託で投資をする場合、投資信託にかかる費用にはどのようなものがあり、どのくらいかかるのかを知っておくことが重要となります。投資信託には大きく分けて3種類の費用がかかるのですが、みなさんが商品を購入する際は、この費用にかなり拘る必要がありますので、今回はその点に触れていきたいと思います。

今回の目標

・投資信託にかかる3つの費用を理解する

・同じ商品でも費用が異なることを理解する

・基準価額と純資産総額について理解する

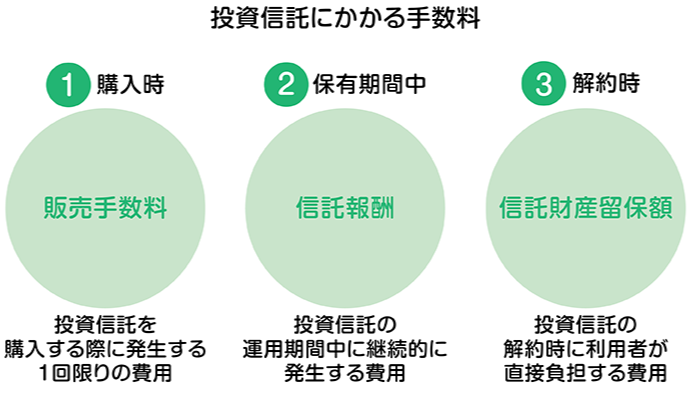

投資信託にかかる手数料

投資信託にかかる手数料は、大きく分けて、① 商品購入時にかかる費用、② 商品保有中にかかる費用、③ 商品売却時にかかる費用の3つに分類されます。

ここを知らずに購入してしまうと、思うように資産が増えないことにもなりかねません。商品を購入する際は、どの手数料がどのくらいかかるのかを知ったうえで購入する必要があります。

それでは、その1つ1つを見ていきましょう。

① 商品購入時にかかる費用

投資信託の商品を購入する際にかかる費用であり、「販売手数料」と言います。販売会社に対して支払う費用であり、一般的には、証券会社や銀行がその支払先となります。例えば、販売手数料が3パーセントの商品を100万円分購入するには、3万円の販売手数料がかかるという具合です。

ということは、1000万円購入すると、30万円が販売手数料として差し引かれるということになります。かなり大きいですね。資産を増やしたいのに購入時からいきなりマイナススタートって、何だか悲しくなります。

一昔前まではそれが当たり前でした。

でも、安心してください。

最近は、この販売手数料についてはノーロード(無料)が一般的で、ネット証券会社ではほとんどノーロードです。しかし、同じ商品でも銀行窓口などで購入する場合、いまだに手数料のかかるところもあるので、そのような商品購入には注意が必要です。

実際に見てみよう

販売手数料は、具体的にどこで確認すればよいのでしょうか。実際にネット証券の画面上で確認してみましょう。

SBI証券にログインし、「投信」をクリックします。

「ランキング」をクリックすると、人気度順に商品が表示されます。

例えば、一番上に表示されている「SBI-SBI・V・S&P500インデックス・ファンド」をみてみましょう。(ランキングは変動しているかもしれません。)

画面の左下あたりに「買付手数料(税込)」という表示があります。

インターネットコースですと「なし」=無料となっていることがわかると思います。

このように、ネット証券会社で販売されている投資信託の商品は、その手数料がかからないことがわかると思います。

SBI証券でもう1つ見てみましょう。

「投資のソムリエ」という商品があります。

買付手数料をみてみますと、やはりノーロードです。

しかし、、、

同様の商品は銀行で購入することができます。

ある銀行のサイトから「投資のソムリエ」の画面に入ってみると、、、

申込手数料(税込)として、購入価格が1億円未満の場合、2.2パーセント、1億円以上であっても1.1パーセントとなっていることがわかります。

SBI証券の「投資のソムリエ」も、銀行の「投資のソムリエ」も全く同じ商品です。にも関わらず、販売会社によって、手数料がかかったりかからなかったりするんですね。なぜ、こんな現象が起きるのでしょうか。

もう少し深堀してみましょう。

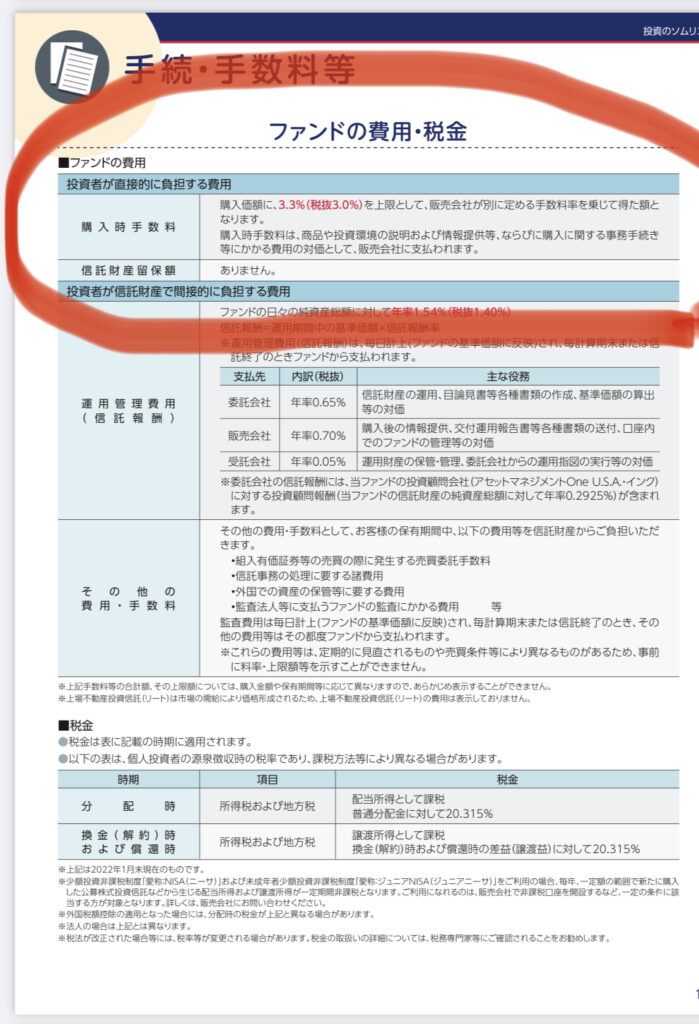

もう一度、SBI証券の「投資のソムリエ」を商品を見てください。画面右上に「目論見書」と表示のあるのが分かると思います。この目論見書には、投資判断に必要な重要事項が記載されています。商品を購入する前には必ず目を通しておきたい内容です。

この目論見書は、数ページにわたり説明がされていますが、その中の最終ページに手数料のことが詳しく記載されています。

この商品の購入手数料については、以下のとおりとなっています。

見て頂くと分かるとおり、この商品の販売手数料については、購入時手数料とう欄に、「購入価格に、3.3%(税抜3%)を上限として販売会社が別に定める手数料率を乗じて得た額となります。」と表記されています。

要は、3.3%の範囲内であれば、販売会社がその手数料を自由に設定できるという訳ですね。銀行窓口で購入すれば、銀行員さんが丁寧に案内してくれて、あなたの代わりに売買してくれます。それはそうなのですが、それがために、この手数料を払うメリットが果たしてあるでしょうか。

あなたならどちらを選びますか。

② 商品保有中にかかる費用

次に、商品を購入した時点から売却するまでの保有期間、ずーとかかる「信託報酬」についてみていきましょう。3つの手数料の中でも特に影響が大きい部分で、拘りたい部分です。信託報酬の額は、投資資産に対して、年〇パーセントという割合でかかってきます。

実際には、毎日すこーしずつ天引きされていくのですが、毎日かかる経費みたいなものなので、0.1パーセントレベルの差で数年後には大な差となります。

この信託報酬額は、商品によって全く異なりますので、細かく比較検討する必要があります。パパ森的には、インデックスファンドを前提とした場合、年0.5パーセント以上の商品は信託報酬額が高いと考えて間違いありません。

※ インデックスファンドと異なりアクティブファンドであれば少々話が変わってきますが、パパ森的にはインデックスファンドの選択で良いと考えています。

※ インデックスファンドやアクティブファンドとは何か、どう選べばよいのかという部分については、別途記事にしています。その内容について知りたいという方は、↓のブログを参考にしてください。ただし、どちらを選ぶにしてもしっかり理解したうえで購入する必要があります。

実際に見てみよう

こちらも、販売手数料と同じように、SBI証券で販売されている「SBI-SBI・V・S&P500インデックス・ファンド」を例にみてみましょう。

この商品の信託報酬は、0.0938パーセントであることがわかります。似たような商品であれば、信託報酬が安い方が良いですね。この商品は、比較的安い部類に入ると思います。

この信託報酬は誰に支払うものでしょうか?別に知らなくても問題ありませんが、ちょっとした豆知識として知っておくと良いと思います。

こちらも目論見書の最終ページに記載されています。

この商品では、①委託会社へ年0.022パーセント、②販売会社へ0.022パーセント、③受託会社へ0.014パーセント④投資信託証券として0.03パーセントという内訳になっていることが分かります。

へえ~、そうなんですね(笑

③ 商品売却時にかかる費用

商品を売却する時にかかる費用であり、「信託財産留保額」と言います。この手数料も無料の商品がほとんどですが、購入時にはちゃんとチェックしておきましょう。

例えばA商品100万円分を保有していたXさんが全て売却した場合、A商品の中で、5000万円の株を買おうとしていたのに、Xさんの100万円がなくなったことで5000万円の株の購入ができなくなり、ひいては投資の機会を逃してしまうなんて言う投資者間の不公平感を是正するために考えられたもの言われています。

しかし、先ほど述べたとおりこの信託財産留保額はかからないことがほとんどですので、これも豆知識として知っておけばよいと思います。

基準価額と純資産総額について

投資信託の商品を見るにあたり、最低限知っておきたい「基準価額」と「純資産総額」について少し触れておきたいと思います。

基準価額

投資信託の商品には、必ず基準価額が大きく表示されています。一見すると、この数字が、その商品の価値を表しているかのように見え、購入する際には気にしてしまいがちですが、積立投資前提で考えた場合、正直、この数字を気にする必要は全くありません。

この基準価額は、どの商品も始まりは1万円(1万口あたり1万円=1口あたり1円)からスタートします。そしてその数字は、日々変動(1日1回15:00に確定)しますが、現在表示されている数字は、1万口あたりに換算した価額であるという意味にしかすぎません。

※ 投資信託は、個別株式のように毎分毎秒取引によって値段が変わるというものではありません。

更には、購入の仕方として口数指定の方法もありますが、多くの方が金額指定で購入すると思います。例えば、基準価額が2万円の商品を購入する場合、3万口分購入するという人は少なく、3万円分購入するという人が大多数だと思います。

そうすると、基準価額がいくらであっても金額を指定して購入するので気にする必要がなく、「ドル・コスト平均法」を活用して、コツコツと積み立てていけばいいんです。

ドルコスト平均法について知りたい方はこちらで↓

そういう意味で、基準価額は気にする必要がなく、むしろ次に説明する純資産総額に眼を向けるようにしてください。

純資産総額

純資産総額とは、投資信託商品のうち、現時点でその商品に集まった資金の総額のことを指します。何故「純」が付いているのかというと、運用コストを差し引いた後の総額として表示しているからです。

純資産総額=基準価額×総口数として表すことができます。

この純資産総額を見て、その総額が順調に増えているのか、それとも伸び悩んでいるのか、はたまた減っているのかについては、今後のその商品の運用の良しあしにも関わってくる部分ですので、総額の伸び率はチェックする必要があります。

この記事は、情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。実際の投資にあたっては、自己責任の原則に基づいて必ずご自身の判断で行ってください。

では、今回はここまで。

また、次の記事でお会いしましょう!

パパ森のブログをもっと見たいかたはこちらから

この記事を書いた人

まずは、この記事を書いたパパ森について、簡単に紹介させてください。

[…] 資産運用を始めよう!!【1】~なぜ今投資が必要なのか~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【2】~資産とは~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは… 資産運用を始めよう!!【3】~投資の3ステップ~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは… 資産運用を始めよう!!【番外編】~マイホームか賃貸か~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【4】~証券口座開設~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【5】~単利と複利の違いについて~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【6】~ドル・コスト平均法~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【7】~投資信託とは(導入編)~ 資産運用に興味はあるけど、情報が多すぎて何を信用したらいいか分からないって思いませんか。正しい知識なく資産運用で成功することは難しいで… 資産運用を始めよう!!【8】~絶対に知っておきたい投資信託にかかるコ… […]

[…] […]

[…] […]